최근 주식이나 ETF를 직접 고르고 투자하며 절세 혜택까지 챙길 수 있는 ‘중개형 ISA’**가 대세입니다. 두 증권사 모두 신분증과 본인 명의의 다른 은행 계좌(인증용)만 있으면 비대면으로 즉시 개설이 가능합니다.

1. 키움증권 (영웅문S# 앱 기준)

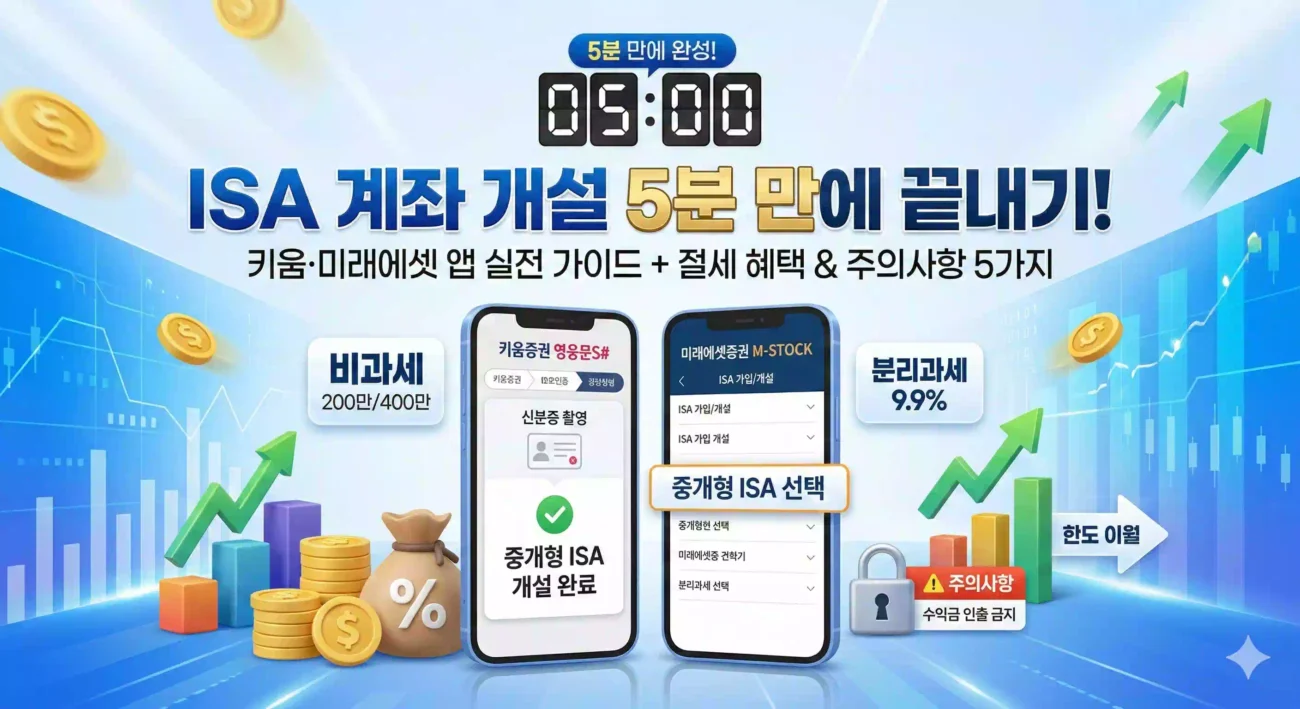

키움증권은 메뉴가 직관적이어서 돋보기(검색) 기능을 활용하면 가장 빠릅니다.

-

앱 실행 및 로그인: ‘영웅문S#’ 앱을 켜고 로그인을 합니다.

-

검색창 활용: 앱 하단 돋보기 모양(검색)을 누르고 **’ISA’**를 검색합니다.

-

메뉴 선택: 검색 결과 중

[금융상품] > [ISA] > [중개형ISA 개설]메뉴를 터치합니다. -

계좌 개설 시작: 화면의 안내에 따라 ‘계좌개설 시작하기’를 누릅니다.

-

유형 선택 (중요 ⭐): * 무엇을 선택할까?: 주식이나 ETF를 직접 매매하려면 반드시 **’중개형’**을 선택해야 합니다.

-

일반형 vs 서민형?: 가입 시점에는 보통 ‘일반형’으로 먼저 가입됩니다. (이후 국세청 소득 조회를 통해 서민형 자격이 되면 이듬해 2월경 자동으로 전환되거나, 필요 서류를 제출해 전환할 수 있습니다. 처음엔 일반형으로 진행하셔도 무방합니다.)

-

-

신분증 촬영 및 타행 계좌 인증: 준비한 주민등록증이나 운전면허증을 네모 칸에 맞춰 촬영하고, 내 명의의 다른 통장으로 ‘1원’을 송금받아 인증번호를 입력하면 완료됩니다!

2. 미래에셋증권 (M-STOCK 앱 기준)

미래에셋증권 앱은 자산관리 메뉴가 잘 정리되어 있어 찾아 들어가기 수월합니다.

-

앱 실행 및 로그인: ‘M-STOCK’ 앱을 켜고 로그인을 합니다.

-

메뉴 이동: 좌측 하단의

[메뉴] ≡버튼을 누릅니다. -

상품 선택: 상단 탭에서

[상품]을 누른 뒤, 스크롤을 내려[ISA/연금]>[ISA 가입/개설]을 선택합니다. -

유형 선택 (중요 ⭐): 화면에 ‘중개형’, ‘신탁형’, ‘일임형’이 뜹니다.

-

중개형: 내가 직접 국내 주식/ETF를 사고팔겠다! (가장 추천)

-

신탁형/일임형: 나는 잘 모르니 예금만 담거나 증권사에 알아서 굴려달라고 맡기겠다!

-

👉 우리는 직접 투자를 위해 **’중개형 ISA’**를 선택하고 ‘가입하기’를 누릅니다.

-

-

약관 동의 및 본인 인증: 이후 과정은 일반 통장 개설과 같습니다. 약관에 동의하고, 신분증을 촬영한 뒤 타행 계좌로 1원 인증을 마치면 ISA 계좌개설이 끝납니다.

3. 증권사 별 ISA 계좌 개설 이벤트 정리

🎁 2026년 주요 증권사 중개형 ISA 이벤트 총정리

| 증권사명 | 2026년 주요 ISA 혜택 (참고용) | 이벤트 페이지 바로가기 링크 |

| 키움증권 |

– 중개형 ISA 신규 개설 시 현금/상품권 지원 – 국내 주식 수수료 평생 우대 혜택 |

키움증권 이벤트 페이지 |

| 미래에셋증권 |

– 타사 ISA 이전 및 순입금액 구간별 모바일 상품권 지급 (최대 30만 원) – 국내 주식/ETF 수수료 혜택 |

미래에셋증권 이벤트 페이지 |

| 삼성증권 |

– ‘절세응원 이벤트’: 개설 후 순입금액에 따라 최대 60만 원 상품권 지급 – 온라인 거래 수수료 우대 혜택 |

삼성증권 이벤트 페이지 |

| KB증권 |

– 순입금 및 타사 이전 시 구간별 리워드 지급 – 신규 가입자 대상 수수료 할인 혜택 |

KB증권 이벤트 페이지 |

| 한국투자증권 |

– 중개형 ISA 전용 연 4.2% 특판 RP 선착순 가입 혜택 – 입금액 구간별 혜택 제공 |

한국투자증권 이벤트 페이지 |

💡 가입전 필히 증권사 홈페이지 에서 이벤트 항목 및 기간 재 확인 바랍니다. 본 링크는 2026.03.02일 업데이트완료했습니다.

🚨 5분 만에 개설 끝? 인출 전 꼭 알아야 할 5가지 주의사항

어렵게 계좌를 만들었다면, 이제 이 계좌의 룰을 정확히 알아야 피 같은 돈을 지킬 수 있습니다. 특히 1번과 2번은 무조건 기억하셔야 합니다.

1. [핵심] 입출금의 함정: ‘원금’은 자유지만 ‘수익금’은 건들지 마세요!

가장 많이 실수하시는 부분입니다. ISA는 통장처럼 돈을 넣고 빼는 게 가능하지만, 뺄 수 있는 건 오직 내가 입금한 ‘원금’뿐입니다.

-

원금 출금: 내가 1,000만 원을 넣었다가 급전이 필요해 500만 원을 빼는 것은 아무런 페널티가 없습니다.

-

수익금 출금 (절대 주의): 투자를 잘해서 이자나 배당, 수익이 붙어 1,200만 원이 되었다고 가정해 봅시다. 이때 원금 1,000만 원을 초과해서 단 1원이라도 더 출금하는 순간, ‘중도 해지’로 간주되어 그동안 받은 세금 혜택을 몽땅 다 토해내야 합니다. (일반 금융소득세 15.4% 부과)

2. 출금하면 납입 한도는 부활하지 않습니다

올해 ISA에 2,000만 원을 꽉 채워 넣었다가 당장 돈이 필요해서 1,000만 원을 다시 뺐습니다. 그럼 올해 다시 1,000만 원을 넣을 수 있을까요? 정답은 ‘아니요’입니다. 한 번 채워진 한도는 돈을 뺀다고 해서 다시 살아나지 않으니, 출금은 매우 신중해야 합니다.

3. 마의 3년! 무조건 버텨야 비과세입니다

ISA의 막강한 세제 혜택(수익금 200~400만 원 비과세, 초과분 9.9% 분리과세)은 이 계좌를 ‘최소 3년’ 이상 유지했을 때만 주어집니다. 3년을 못 채우고 해지하면 일반 계좌와 똑같이 15.4%의 세금을 내야 합니다. 당장 안 쓸 ‘여유 자금’으로만 굴려야 하는 이유입니다.

4. 돈이 없어도 계좌는 당장 만들어야 하는 이유: 한도 이월

ISA는 1년에 2,000만 원, 5년간 최대 1억 원까지 넣을 수 있습니다. 놀라운 점은 올해 계좌만 만들어두고 입금을 하나도 안 하더라도, 내년이 되면 작년 한도가 이월되어 총 4,000만 원을 넣을 수 있다는 것입니다. 당장 투자할 돈이 없어도 오늘 5분 투자해서 ISA 계좌개설부터 해두는 것이 무조건 이득입니다.

5. 1인 1계좌 원칙과 수수료 비교

ISA는 전 금융권을 통틀어 딱 1개의 계좌만 가질 수 있습니다. 키움에 만들면 미래에셋에는 못 만듭니다. 따라서 앞서 알려드린 개설 방법을 따라 하기 전에, 내가 주로 쓰는 증권사에서 ‘수수료 평생 우대’나 ‘개설 축하금’ 같은 이벤트를 하고 있는지 꼼꼼히 비교해 보고 혜택이 가장 좋은 곳을 선택하세요.

마무리: 실전 개설, 이제 두렵지 않으시죠?

글로만 보던 ISA 계좌개설, 막상 앱 화면을 따라가며 내가 어떤 메뉴(중개형)를 왜 선택해야 하는지 알고 나니 훨씬 속 시원하시죠?

오늘 알려드린 개설 루트를 따라 내게 맞는 증권사에서 계좌를 터두시고, “수익금은 빼지 않는다, 무조건 3년은 묻어둔다“ 이 두 가지만 가슴에 새기신다면, 이 계좌는 여러분의 든든한 절세 치트키가 되어줄 것입니다.

INTERNAL_LINKS: ISA 계좌 혜택 총정리!!

Find Your Favorite Interesting thing!!에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.