[뚜리 스몰토크] 임금피크제 다가온다면 필독! 직장인 퇴직연금 DB vs DC 완벽 비교 & ETF 실전 투자 가이드

퇴직연금DB형DC형 #퇴직금ETF #ISA계좌 #퇴직연금투자 #DB에서DC전환 #임금피크제 #노후자금

많은 직장인들이 퇴직연금 제도에 대해 들어봤지만, 막상 DB(확정급여형)와 DC(확정기여형)의 차이를 명확히 알지 못하는 경우가 많습니다. “내 퇴직금, 이대로 두면 손해 보는 건 아닐까?” 불안하시다면 오늘 글을 끝까지 읽어주세요. 어떤 제도가 나에게 유리할지 판단하기 위한 핵심 가이드를 준비했습니다.

1. 퇴직연금, DB vs DC 무엇이 나에게 맞을까?

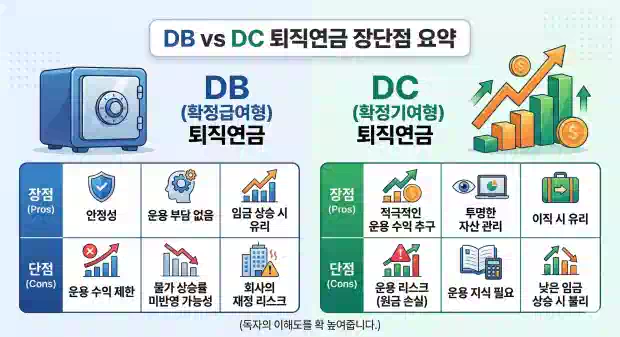

DB(확정급여형) 퇴직연금: “내 퇴직금은 안전이 최고야!”

DB형은 근로자가 퇴직할 때 받을 금액이 사전에 확정되어 있는 제도입니다. ‘퇴직 직전 3개월 평균임금 × 근속연수’로 계산됩니다.

-

장점: 운용 성과와 관계없이 정해진 금액을 받으므로 매우 안정적입니다. 특히, 승진 등으로 임금이 꾸준히, 크게 오르는 분들에게 절대적으로 유리합니다. 회사가 알아서 굴려주니 신경 쓸 필요도 없죠.

-

단점: 시장 상황이 아무리 좋아도 근로자가 직접적인 투자 수익을 누릴 수 없습니다. 물가 상승률보다 임금 상승률이 낮다면 실질적인 퇴직금 가치는 떨어질 수 있습니다.

DC(확정기여형) 퇴직연금: “내 퇴직금은 내가 굴려서 불린다!”

회사가 매년 연봉의 1/12 이상을 내 퇴직연금 계좌에 넣어주면, 근로자가 직접 금융상품(ETF, 펀드, 예금 등)을 선택해 굴리는 제도입니다.

-

장점: 적극적인 투자를 통해 DB형보다 훨씬 높은 수익을 기대할 수 있습니다. 자산 현황을 투명하게 볼 수 있고, 이직할 때도 관리가 편합니다.

-

단점: 투자 결과에 대한 책임은 온전히 본인에게 있습니다. 원금 손실 리스크가 존재하며, 금융 및 투자에 대한 기본적인 공부가 필수입니다.

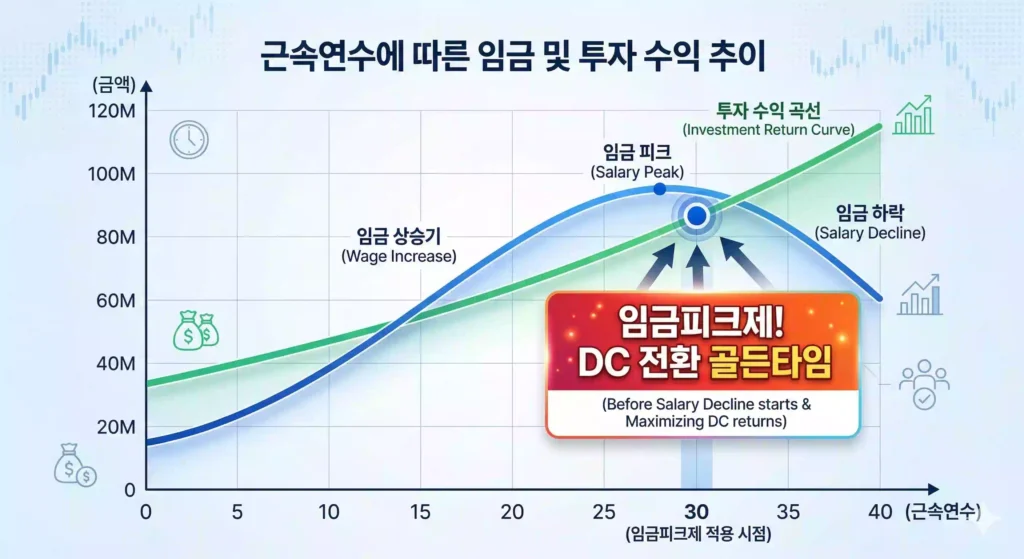

2. DB에서 DC로 전환, 타이밍이 생명이다 (feat. 임금피크제)

DB형과 DC형 중 고민하고 있다면, 다음 기준을 통해 ‘전환의 골든타임’을 잡아보세요.

-

임금피크제 적용 직전 (가장 중요!): DB형은 ‘퇴직 직전’ 임금을 기준으로 합니다. 임금피크제로 연봉이 깎이면 퇴직금도 덩달아 깎입니다. 반드시 임금이 꺾이기 직전에 최고점을 찍었을 때 DC형으로 전환해야 그동안 쌓인 퇴직금을 온전히 지킬 수 있습니다.

-

임금 인상률보다 투자 수익률이 높을 것 같을 때: 회사의 연봉 인상률이 2~3% 수준으로 둔화되었는데, 내가 직접 투자해서 연 5~7% 이상 수익을 낼 자신이 있다면 DC형 전환이 유리합니다.

-

주의할 점: DB에서 DC로의 전환은 ‘일방통행’입니다. 한 번 DC로 넘어가면 다시 DB로 돌아올 수 없으니 신중하게 결정해야 합니다.

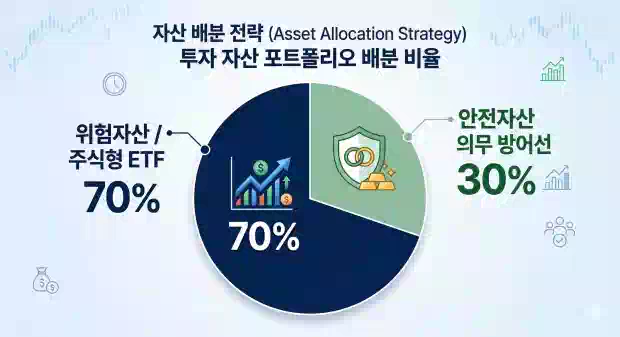

3. 퇴직연금 DC형, ETF 실전 투자 가이드 (위험자산 70% 룰)

DC형으로 굴리기로 마음먹었다면 ‘ETF(상장지수펀드)’가 훌륭한 무기가 됩니다. 수수료가 저렴하고 분산 투자가 가능하기 때문이죠.

1단계: 퇴직연금 투자 의무 비율 이해하기 (매우 중요)

현행법상 퇴직연금(DC형, IRP)에서는 내 마음대로 주식에 100% 투자할 수 없습니다. 주식형 ETF 같은 ‘위험자산’은 전체 적립금의 최대 70%까지만 담을 수 있습니다. 나머지 30%는 반드시 ‘안전자산’(예적금, 국채, 특정 혼합형/채권형 ETF 등)으로 채워야 합니다.

2단계: 투자 성향별 ETF 포트폴리오 구성

-

공격 투자형 (수익 극대화): 주식형 ETF(미국 S&P500, 나스닥 등) 70% + 안전자산(예금, 단기채권 등) 30%

-

중립 투자형 (밸런스 유지): 주식형 ETF 50% + 채권형/안전자산 50%

-

안정 투자형 (은퇴 임박): 주식형 ETF 20~30% + 채권형/안전자산 70~80%

3단계: 장기 적립식 투자와 리밸런싱

퇴직연금은 10년, 20년 뒤를 내다보는 마라톤입니다. 단기적인 시장 하락에 쫄지 말고, 매월 들어오는 납입금으로 꾸준히 ETF를 매수(적립식 투자)하세요. 그리고 1년에 한 번 정도는 70:30으로 설정해둔 비율이 틀어지지 않았는지 확인하고 비중을 맞춰주는 ‘리밸런싱’을 해야 합니다.

4. 핵심 꿀팁: ISA 계좌 만기 자금, 퇴직연금으로 보내면 벌어지는 일

재테크에 관심 있는 분들이라면 ‘만능통장’ ISA(개인종합자산관리계좌)를 하나쯤 가지고 계실 텐데요. 이 ISA 계좌가 만기 되었을 때, 자금을 퇴직연금(IRP/연금저축) 계좌로 이체하면 엄청난 세금 혜택이 기다리고 있습니다.

-

추가 세액공제 혜택: ISA 만기 자금을 연금계좌로 이체하면, **이체한 금액의 10%(최대 300만 원 한도)**까지 추가로 연말정산 세액공제를 받을 수 있습니다.

-

기존 연금계좌 세액공제 한도(최대 900만 원)와 별개로 추가 부여되는 한도이므로, ISA 만기 시점을 잘 활용하면 연말정산 시 13월의 월급을 두둑하게 챙길 수 있습니다.

마치며

직장인에게 퇴직금은 최후의 보루이자 노후 준비의 핵심입니다. 무조건 남들이 좋다는 것을 따라가기보다는, 현재 내 연봉 인상률, 임금피크제 도래 시기, 그리고 나의 투자 성향을 꼼꼼히 따져보고 DB와 DC를 선택해야 합니다.

DC형을 선택하셨다면 70:30 룰을 기억하며 ETF로 장기적인 우상향을 그려나가시길 응원합니다!

EXTERNAL_LINKS: 금융감독원 퇴직연금 정보, 한국거래소 ETF 정보, 연금포털

Find Your Favorite Interesting thing!!에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.